Основные счета подразделяются на. Регулирующие счета, их использование для учета амортизации средств. План счетов бухгалтерского учета финансово-хозяйственной деятельности

1. Регулирующие счета предназначены для регулирования (корректировки) и уточнения оценки хозяйственных средств, получения дополнительных показателей о состоянии этих средств, а также для уточнения их источников (объектов имущества и его источников, которые учитываются на основных счетах). Регулирующие счета выполняют особую роль в бухгалтерском учете, сохраняя на основных счетах неизменной оценку объектов и уточняя ее. Самостоятельного значения они не имеют и применяются только вместе с основным счетом для корректировки его показателей. При этом сумма уточнения складывается с суммой основного счета или вычитается из нее.

Необходимость применения регулирующих счетов обусловлена установленными правилами оценки хозяйственных средств. Однако в текущем бухгалтерском учете иногда необходимо иметь данные в двух оценках (например, первоначальную и остаточную стоимость основных средств, НМЛ фактическую себестоимость материалов и их стоимость по оптовым или друпш ценам и т. д.). Для этого нужны счета по учету амортизации, отклонений фактической себестоимости и т. д.

По способу уточнения оценки все регулирующие счета подразделяются на контрарные, дополнительные и контрарно-дополнительные счета.

2. Регулирующие счета, данные которых вычитаются из сумм основных счетов, называются контрарными. Они уменьшают остаток имущества на основных счетах на сумму своего остатка. В зависимости от этого они делятся на контрактивные и контрпассивные счета.

Контрактивные счета используются для уточнения остаточной стоимости основных активных счетов (уменьшают сальдо основного активного счета на сумму своего сальдо). Здесь участвуют два счета - основной и регулирующий:

основной счет выступает в качестве активного счета;

регулирующий - в качестве пассивного (противостоящий, или контрактивный).

К контрактивным относятся счета: 02 "Амортизация основных средств", 05 "Амортизация нематериальных активов", которые регулируют счета 01 "Основные средства", 04 "Нематериальные активы" соответственно, а также счет 14 "Резервы под снижение стоимости материальных ценностей" (регулирует счета учета материальных ценностей), счет 59 "Резервы под обесценение вложений в ценные бумаги" (регулирует счет 58 "Финансовые вложения"), 63 "Резервы по сомнительным долгам" (регулирует счета учета дебиторской задолженности).

Контрпассивный счет предназначен для уточнения сумм источников имущества, учитываемых на пассивном счете. Остаток по контрпассивному счету уменьшает размер источника основного счета. Основной счет выступает в качестве пассивного счета, а регулирующий (контрпассивный) -активного. В качестве примера можно указать на счет 81 "Собственные акции (доли)", предназначенный для учета собственных акций, выкупленных у акционеров, что приводит к уменьшению (корректировке) величины реально работающего уставного капитала.

3. Регулирующие счета, данные которых прибавляются к суммам основных счетов, называются дополнительными. Они увеличивают на сумму своего остатка остаток имущества на основных счетах. В зависимости от того, какой счет дополняется, они делятся на активные и пассивные.

Дополнительный активный счет на сумму своего остатка дополняет остаток основных активных счетов. Регулирующие и основные счета являются активными. К ним, например, относится счет 44 "Расходы на продажу" по отношению к счету 90 "Продажи".

Дополнительный пассивный счет на сумму своего остатка дополняет сальдо соответствуюатего основного пассивного счета. Оба счета выступают в качестве пассивных счетов, например счет 63 "Резервы по сомнительным долгам" по отношению к счету 91 "Прочие доходы и расходы".

4. Контрарно-дополнительные счета могут увеличивать и уменьшать оценку объектов, отраженную на основных счетах. Если на этом счете проводки делаются методом дополнительной записи, то счет выступает в качестве дополнительного регулирующего счета, а когда на счете делаются записи методом красного сторно (уменьшения) - в качестве контрарного счета. Примером может служить счет 16 "Отклонение в стоимости материальных ценностей".

Распределительные счета

1. Распределительные счета - счета бухгалтерского учета, предназначенные для учета определенных производственных расходов и обеспечения правильности и обоснованного их распределения по объектам калькуляции, отчетным периодам и т. д. для полного исчисления их фактической себестоимости. Распределительные счета выполняют контрольную функцию.

Распределительные счета подразделяются на две группы: собирательно-распределительные и бюджетно-распределительные (распределительные) счета.

2. Собирательно-распределительные счета используются для учета расходов, которые в момент их совершения невозможно отнести сразу на определенную произведенную или реализованную продукцию (косвенные расходы). В конце месяца эти расходы относят на конкретный вид продукции в соответствии с принятой методикой (в соответствии с учетной политикой). Таким образом, собирательно-распределительные счета предназначены для"учета и контроля расходов текущего отчетного периода, которые требуют последующего распределения.

К подобным счетам относятся: 25 "Общепроизводственные расходы", 26 "Общехозяйственные расходы", 44 "Расходы на продажу".

Структура собирательно-распределительных счетов

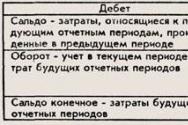

3. Бюджетно-распределительные счета предназначены для разделения расходов между отдельными отчетными (бюджетными) периодами, для учета расходов будущих периодов и правильного их распределения по отчетным периодам. С помощью данной группы счетов устраняется колебание себестоимости продукции по отчетным периодам.

Счета данной группы могут быть как активными (счет 97 "Расходы будущих периодов"), так и пассивными (счет 96 "Резервы предстоящих расходов").

Структура активного бюджетно-распределительного счета

Калькуляционные счета

1. Калькуляционные счета - счета бухгалтерского учета, служащие для получения данных, необходимых при исчислении себестоимости (калькулирования) произведенной продукции и выполненных работ, группировки затрат на производство в отчетном периоде.

К ним относятся счета: 20 "Основное производство", 23 "Вспомогательные производства", 28 "Брак в производстве", 29 "Обслуживающие производства и хозяйства", 08 "Вложения во внеоборотные активы".

По дебету калькуляционных счетов фиксируются расходы (затраты) на производство продукции (работ, услуг), а также связанные как с созданием, так и с приобретением отдельных объектов учета расходы.

По кредиту данных счетов отражают (списывают) фактическую себестоимость произведенной (выпущенной) продукции, оказанных услуг, фактические затраты по законченным работам, приобретению (созданию) отдельных объектов учета.

Сальдо по этим счетам может быть дебетовое. Оно показывает размер незавершенного производства (затраты по незаконченным процессам) и называется "Затраты в незавершенном производстве (строительстве)".

Аналитический учет по калькуляционным счетам ведут в разрезе объектов калькуляции и кулькуляционных статей.

Калькуляционные счета позволяют получить информацию, необходимую для исчисления себестоимости выпущенной продукции, выполненных работ, оказанных услуг, что очень важно для оценки эффективности работы организации (так как чем меньше себестоимость, тем больше прибыль).

2. Структура калькуляционного счета

3. По кредиту калькуляционного счета отражаются затраты в одной оценке, а по дебету - в другой. Для уравнивания дебетовых и кредитовых сумм следует сделать дополнительную или сторнировочную запись. Например, по кредиту счета 20 "Основное производство" в течение отчетного периода фиксируется выход продукции (выполнение работ, оказание услуг) по нормативной себестоимости или по учетным ценам; при этом в конце отчетного периода осуществляется корректировка и себестоимость доводится до фактической двумя возможными методами: дополнительной записи или красного сторно.

Метод красного сторно используется, когда нормативная себестоимость выше фактической. При этом на сумму разницы в оценках производится запись красными чернилами. Так как числа, написанные красным, вычитаются, ("сторнируются"), то это означает, что первоначальная сумма уменьшается на сумму сторнировочной записи. Это фиксируется проводкой: Д-т сч. 43 "Готовая продукция*"; К-т сч. 20 (подразумевается знак "минус").

Метод дополнительной записи используется при превышении фактической себестоимости над нормативной. При этом делается запись (дополнительная) обычными чернилами. Составляется следующая проводка: Д-т сч. 43 "Готовая продукция"; К-т сч. 20.

Сопоставляющие счета

1. Сопоставляющие счета предназначены для исчисления финансового результата как отдельных хозяйственных процессов, так и предприятия в целом путем сопоставления дебетового и кредитового оборотов, учитываемых на этих счетах. Это делается путем сопоставления дебетового и кредитового оборотов по определенному счету. Особенностью строения этих счетов является отражение одного объекта учета в двух разных оценках: в одной - по дебету, а в другой - по кредиту счета (новым планом счетов рекомендуется открывать для этого несколько отдельных субсчетов). Сопоставляя эти оценки, выявляют результат тех или иных хозяйственных процессов (например, от реализации), который согласно новому Плану счетов списывается со специально открытого для этой цели субсчета 9.

Данные счета делят на две подгруппы: операционно-результатные и финансово-результатные.

2. Структура сопоставляющих счетов

3. Операционно-результатные счета предусмотрены для обобщения информации об отдельных процессах хозяйственной деятельности предприятия, а также определения по каждому из них финансового результата.

К ним относятся счета: 90 "Продажи", 91 "Прочие доходы и расходы".

По дебету этих счетов учитываются: себестоимость реализованной продукции, работ, услуг; остаточная стоимость основных средств и балансовая стоимость прочих оборотных активов; расходы, связанные с выбытием активов, а также штрафы, пени, неустойки и уплачиваемые проценты. По кредиту счетов 90 и 91 отражается выручка и доходы от прочих операций. Путем сопоставления дебетовых и кредитовых оборотов определяется прибыль или убыток от продаж (счет 90) и прочих операций (счет 91).

Данные счета сальдо не имеют; полученные по ним остатки ежемесячно списываются, зачисляются в состав финансовых результатов от продаж и прочих операций с субсчета 9 в дебет или кредит счета 99 "Прибыли и убытки".

На этих счетах учитываются расходы и доходы по операциям, связанным с реализацией продукции, выполнением различных работ, оказанием услуг, выбытием основных средств, нематериальных активов, ценных бумаг, материалов.

Финансово-результатные счета предназначены для определения финансового результата хозяйственной деятельности организации. Примером являются активно-пассивный счет 99 "Прибыли и убытки", а также счет 98 "Доходы будущих периодов". По счету 99 отражается финансовый результат (прибыль или убыток) от реализации различных объектов имущества и прочих операций (операционные и внереализационные доходы, уменьшенные на сумму операционных и внереализационных расходов). По кредиту счета 99 фиксируется прибыль, по дебету - убытки.

Сопоставляя обороты по дебету (убытки) и кредиту (прибыли), определяют конечный финансовый результат: при этом кредитовое сальдо показывает прибыль, дебетовое - убыток.

Структура финансово-результатного счета

Забалансовые счета

1. Бухгалтерские счета подразделяются на две группы - балансовые и забалансовые:

балансовые счета - это все бухгалтерские счета, объединенные в одну систему, корреспондирующие между собой; показатели их находят отражение в бухгалтерском балансе (при этом балансовые счета могут отражаться в нескольких статьях баланса);

забалансовые счета - это бухгалтерские счета, сальдо (остатки) которых не входят в баланс, а показываются за балансом.

2. Основными задачами забалансовых счетов являются:

обеспечение контроля за использованием материальных ценностей, не принадлежащих данному предприятию, в соответствии с действующими законодательными актами и инструкциями;

контроль за сохранностью материальных ценностей, числящихся на этих счетах, за своевременным оформлением документов на поступление и выбытие этих средств;

обеспечение правильной организации бухгалтерского учета на этих счетах;

обеспечение всесторонней и полной информацией по этим счетам для нужд управления, оценки кредитоспособности и финансовой устойчивости предприятия.

3. Забалансовые счета предназначены для учета товарно-материальных ценностей, временно находящихся у предприятия, но принадлежащих другим предприятиям (арендованные средства, материальные ценности, принятые на ответственное хранение, на комиссию, в переработку и т. д.), а также для контроля за отдельными хозяйственными операциями (счета учета условных прав и обязательств, которые предназначены для обобщения информации о наличии и движении полученных и выданных гарантий в обеспечение обязательств и платежей). На забалансовых счетах учитываются бланки строгой отчетности, списанная в убыток дебиторская задолженность и др. К забалансовым относятся счета: 001, 002, 003, 004, 005, 006, 007, 008, 009, 010, 011. Эти счета не корреспондируют между собой или с балансовыми счетами. Учтенные на данных счетах объекты подвергаются инвентаризации в порядке и сроки, установленные для собственных товарно-материальных ценностей.

Особенностью забалансовых счетов является то, что учет на данных счетах ведется по простой системе (без применения двойной записи). При этом бухгалтерские записи осуществляют в случае приходных операций только по дебету или только по кредиту забалансового счета (расходные операции).

4. Структура забалансового счета

План счетов бухгалтерского учета

1. План счетов бухгалтерского учета - систематизированный перечень счетов бухгалтерского учета. Обычно в Плане счетов перечисляются счета синтетического учета и субсчета, а также дается перечень забалансовых счетов (см. далее).

План счетов лежит в основе организации бухгалтерского учета на любом предприятии. Им обязаны руководствоваться предприятия и организации всех форм собственности и различных отраслей деятельности. При этом бюджетные, а также кредитные организации ведут учет, -используя свой (отдельный) План счетов.

2. В плане счетов бухгалтерского учета счета группируются по разделам в соответствии с их экономическим содержанием. План счетов, утвержденный приказом Минфина России от 31.10.2000 № 94н и введенный в действие в обязательном порядке с 2002 года, включает 8 разделов, объединяющих 61 синтетический счет. Забалансовые счета составляют обособленную группу, состоящую из 11 счетов.

Раздел I "Внеоборотные активы" включает счета, на которых ведется учет основных средств (01, 02), нематериальных активов (04, 05), оборудования к установке (07), других апожений во внеоборотные активы (приобретение земельных участков, объектов природопользования, приобретение и строительство основных средств).

Раздел II "Производственные запасы" формирует данные о наличии и движении этих запасов (10, 11, 15), отклонениях в их приобретении (16). Здесь представлены также счета по учету резервов под снижение стоимости материальных ценностей (14) и об уплаченных предприятием суммах налога на добавленную стоимость по приобретенным производственным запасам (19).

Раздел III "Затраты на производство" представлен счетами, предназначенными для учета затрат на производство и калькулирования себестоимости продукции (в основном производстве (20), вспомогательных (23) и обслуживающих (29) производствах, общепроизводственных (25) и общехозяйственных (26) расходов, брака в производстве (28), по учету полуфабрикатов (21).

Раздел IV "Готовая продукция и товары" включает счета для учета продуктов труда и выпуска продукции. Здесь представлены счета для учета готовой продукции (43), товаров отгруженных (45), расходов на продажу (44), а также выпуска продукции, работ, услуг (40).

В разделе V "Денежные средства" обобщается необходимая информация о наличии и движении денежных средств в отечественной и иностранной валюте, принадлежащих экономическому субъекту. Используются счета по учету денежных средств в кассе (50), на расчетных (51), валютных (52) и других специальных (55) счетах в банках, переводов в пути (57), финансовых вложений (58); учтены также резервы под обесценение вложений в ценные бумаги (59).

Раздел VI "Расчеты" включает счета для учета дебиторской и кредиторской задолженности (для учета расчетов с поставщиками и подрядчиками (60), покупателями и заказчиками (62), в том числе по авансам выданным и полученным, расчеты с персоналом по оплате труда (70), а также по прочим операциям (73), с бюджетом (68), по социальному страхованию и обеспечению (69), с подотчетными лицами (71), учредителями (75), по краткосрочным и долгосрочным кредитам и займам (66, 67), внутрихозяйственные расчеты (79).

Раздел VII "Капитал" содержит счета, с помощью которых обобщается информация о состоянии и движении собственного капитала предприятия, представленного в виде уставного (80), добавочного (83) и резервного (82) капиталов, нераспределенной прибыли (84). Сюда также включены счета по учету целевого финансирования (86) и собственных акций (81):

Счета раздела VIII "Финансовые результаты " предназначены для учета финансового результата от продажи продукции и товаров (90), прочих доходов и расходов (91). Здесь также представлены счета для учета прибылей и убытков (99), доходов и расходов будущих периодов (97, 98), резервов предстоящих расходов (96), а также по учету недостач и потерь от порчи ценностей (94).

3. Преимущества плана счетов бухгалтерского учета, применяемого в России:

осуществляется централизованное единое методическое руководство учетом и отчетностью;

контролируется правильность ведения учета, отчетности и использования имущества предприятий;

концентрируется информационный материал в целом по стране, регионам и в разрезе отдельных предприятий, что служит основой для анализа деятельности предприятий на разных уровнях.

Классификация счетов характеризует систему счетов как важнейшего

элемента метода бухгалтерского учета, способствует их правильному применению для учета средств и совершения хозяйственных процессов. Применяемые в бухгалтерском учете счета не одинаковы по экономическому содержанию учитываемых на них объектов, по назначению, структурным особенностям и другим признакам. В связи с этим их требуется классифицировать, сгруппировать, т.е. подразделить на качественно однородные группы, что позволит выявить характерные особенности каждой отдельной группы счетов, понять их содержание и способы использования в учете.

Классифицируют счета по двум признакам:

- - по экономическому содержанию . В основу положена классификация средств и источников. Эта классификация дает возможность установить, что учитывается на тех или иных счетах, и в результате получить систематизированную экономическую информацию об объектах учета;

- - по назначению и структуре . Позволяет установить, какие счета должны применяться для получения тех или иных экономических показателей об учитываемом объекте. Обе классификации тесно связаны между собой и взаимообусловлены. Строение счета, его структура определяет характер оборотов по дебету и кредиту, его сальдо. Строение счета зависит не только от его экономического содержания, но и от назначения. Одни счета применяются для отражения движения и состояния материальных ценностей, другие - для учета затрат на производство продукции, третьи - для определения доходов.

Классификация счетов

Счета бухгалтерского учета классифицируются на:

- 1. Счета средств и их источников

- 2. Забалансовые счета 001 - 016

- 3. Счета процессов и их результатов

- 1. Счета средств и их источников подразделяются на: основные и

регулирующие (контрарные) .

Основные :

- - Расчетные: 1200, 1400, 1600, 2100, 2910, 3000-3500, 4000-4400.

- - Капитал и резервы: 5000, 5100, 5200, 5300, 5400, 5500, 5600.

- - Инвестиции: 1100, 2000, 2200, 2300.

- - Денежные: 1010, 1020, 1030, 1040, 1050, 1060.

- - Инвентарные: 2310, 2410, 2500, 2600, 2700, 2930, 1300, 1400, 1500.

Регулирующие (контрарные) : 2420, 2430, 2620, 2630, 2720, 2740, 2750.

- 3. Счета процессов и их результатов подразделяются на:

- - Собирательно-распределительные: 1620, 2920, 3520, 4420, 8110, 8210, 8310, 8410.

- - Калькуляционные: 8110, 8200, 8300, 8400, 1310, 2410.

- - Доходы: 6000, 6100, 6200, 6300, 6400.

- - Транзитные: 1340, 8110, 8111-8114, 8210, 8211-8214, 8310, 8311-8314, 8410, 8411-8418

- - Расходы: 7000, 7100, 7200, 7300, 7400, 7500, 7600, 7700.

- - Финансово-результатные: 5500. 5600.

Основные счета применяются для контроля за наличием и движением

хозяйственных средств и источников их образования, так как учитываемые на них объекты являются основой хозяйственной деятельности. Они подразделяются на подгруппы:

Инвентарные. Предназначены для контроля за поступлением, выбытием и остатками материальных ценностей. Поступление этих средств показывается по дебету, выбытие - по кредиту, счет активный, остаток дебетовый. Аналитический учет ведется в денежном и натуральном выражении.

Денежные. Для контроля за наличием и поступлением денежных средств, хранящихся в банках, в кассе в различных валютах. Счета активные, дебет показывает поступление, кредит - выбытие, остаток дебетовый.

Инвестиции в акции, уставные капиталы других организаций учитываемые методом долевого участия, а также финансовые инвестиции имеющиеся в наличии, удерживаемые до погашения и предназначенные для продажи. По структуре счета активные.

Капитал и резервы. Счета применяются для учета образования и использования собственных источников организации, по структуре они пассивные. По кредиту отражается увеличение источников, по дебету - выбытие источников. Кредитовое сальдо показывает наличие капитала и резервов на предприятии.

Расчетные счета служат для учета расчетов предприятия с его дебиторами и кредиторами. Различный характер расчетов обусловливает различное строение этих счетов и получение с их помощью различных показателей.

Регулирующие счета (контрарные). С их помощью корректируется оценка хозяйственных средств в текущем учете. Хозяйственные средства организации оцениваются на основе фактических затрат на их производство и приобретение. Регулирующие счета уточняют или регулируют оценку какого-либо вида средств. С этой целью кроме основного счета в текущем учете ведется еще один связанный с ним регулирующий счет. Для нахождения фактической величины учитываемого объекта сумма регулирующего счета вычитывается из суммы основного счета. Основные средства и нематериальные активы с момента их получения или ввода в действие и до выбытия учитываются по себестоимости. Особенно на отдельном счете отражается сумма их амортизации (износа) и их обесценение на данный момент. Сопоставив себестоимость с суммой амортизации, т.е. вычтя износ (убыток от обесценения), получаем фактическую (остаточную) стоимость основных средств и нематериальных активов.

Счета процессов и их результатов подразделяются на:

Собирательно-распределительные счета. Служат для сбора тех расходов и доходов, которые в момент их оплаты или начисления не могут быть отнесены непосредственно на соответствующие объекты, это «Накладные расходы» (8410), «Расходы будущих периодов» (2920) - счета активные и «Доходы будущих периодов» (3520) - счета пассивные.

Калькуляционные счета. Предназначены для учета всех затрат, связанных с производством продукции, выполнением работ, оказанием услуг в целях исчисления себестоимости продукции, материалов, работ.

Счета доходов - счета пассивные, по кредиту отражается начисление (получение) дохода, в конце отчетного периода они списываются на увеличение итоговой прибыли (5610).

Транзитные счета открываются в рабочем плане счетов организацией самостоятельно в соответствии с выбранной учетной политикой. Используются для учета одноэлементных расходов. В конце месяце зачисляются на калькуляционные счета. Так же, как калькуляционные, остатков эти счета не имеют, в конце месяца они должны быть закрыты, кроме подраздела 1340, т.к. в конце месяца показывается остаток незавершенного производства.

Счета расходов. По структуре счета активные, по дебету отражаются увеличение расходов, в конце года все расходы списываются на уменьшение итоговой прибыли (5610).

Финансово-результатные. «Операционно-результатный счет»(5610) - итоговая прибыль (итоговый убыток). По дебету отражаются расходы организации, а по кредиту -доходы. Кредитовый остаток показывает доход, дебетовый - убыток. Сальдо на этом счете не бывает, так как в конце отчетного периода полученная разница списывается на счет «Нераспределенная прибыль (непокрытый убыток) отчетного периода» (5510). На этом счете отражается чистый доход, остающийся в распоряжении предприятия после вычета всех расходов и уплаты корпоративного подоходного налога 20% (статья 147 НК РК).

Забалансовые счета отражают средства, которые не принадлежат данному предприятию, а находятся на ответственном хранении или во временном пользовании. Эти средства нельзя учитывать со средствами, принадлежащими предприятию. Все операции, затрагивающие забалансовые счета, отражаются не двойной записью, а односторонней, только по дебету или только по кредиту.

Классификация счетов по назначению и структуре свидетельствует о том, какая информация по учитываемым объектам формируется на тех или иных счетах и по какому типу построены эти счета, т.е. являются они активными или пассивными. Согласно данной классификации все счета бухгалтерского учета делятся на следующие группы:

основные счета;

регулирующие счета;

операционные счета;

забалансовые счета.

Основные счета характеризуют имущественное состояние субъекта хозяйствования и его изменение, т.е. его основу, что и определяет их название. Основными активами каждого субъекта хозяйствования являются материальные ценности, денежные средства, средства в расчетах (дебиторская задолженность), а источниками формирования - собственный капитал и заемные (привлеченные) источники (кредиторская задолженность). В этой связи для формирования показателей по названным объектам учета основные счета подразделяются на подгруппы: инвентарные счета; неинвентарные счета; денежные счета; счета собственного капитала; счета расчетов.

Инвентарные счета предназначены для учета материальных ценностей (материальные счета). К ним относятся основные счета "Основные средства", "Оборудование к установке", "Материалы", "Животные на выращивании и откорме", "Готовая продукция", "Товары".

Все перечисленные основные счета по учету материальных ресурсов по отношению к балансу являются активными. Остатки (сальдо) по этим счетам могут быть только дебетовыми и отражаются в статьях актива баланса. Хозяйственные операции на этих счетах отражаются в денежном и натуральных измерителях, достоверность остатков (сальдо) подтверждается в результате проведения инвентаризации (поэтому счета называются инвентарными).

К неинвентарным счетам относится счет "Нематериальные активы", где учитываются приобретенные права (лицензии на определенные виды деятельности, патенты, авторские права), организационные расходы при создании предприятия, торговые марки, торговые знаки, брокерские места, иные нематериальные активы.

Денежные счета предназначены для учета денежных средств предприятия. К счетам для учета денежных средств относятся счет "Касса", "Расчетный счет", "Валютный счет", "Специальные счета в банках", "Переводы в пути", " Финансовые вложения". Эти счета являются активными, учет на них ведется только в денежном выражении.

Подгруппа счетов для учета собственного капитала включает счета "Уставный капитал", "Резервный фонд", "Нераспределенная прибыль (непокрытый убыток)". По кредиту перечисленных счетов отражается увеличение источников, а по дебету - использование (уменьшение). Сальдо по этим счетам может быть только кредитовым (за исключением счета "Нераспределенная прибыль", "Непокрытый убыток" в части непокрытого убытка), которое отражается в пассиве баланса. Следовательно, эти счета по отношению к балансу являются пассивными, остатки по ним отражаются в пассиве баланса.

Счета для учета расчетных операций отражают состояние дебиторской и кредиторской задолженности предприятий. Поэтому счета этой подгруппы могут быть по структуре активными, пассивными и активно-пассивными.

Дебиторская задолженность учитывается на таких активных счетах, как "Расчеты по авансам выданным", "Расчеты с покупателями и заказчиками", "Расчеты по претензиям", "Расчеты с подотчетными лицами", "Расчеты с персоналом по прочим операциям". Основное назначение перечисленных счетов - это отражение дебиторской задолженности и, следовательно, они должны быть активными счетами. Вместе с тем, в отдельных случаях эти счета расчетов могут выступить в качестве пассивных или активно-пассивных. Это зависит от того, какие виды задолженности (дебиторская или кредиторская) должны быть отражены в результате хозяйственных операций с указанными юридическими и физическими лицами. Например, кредиторская задолженность подотчетному лицу по произведенным им расходам на служебную командировку без выдачи аванса.

На пассивных счетах расчетов отражается кредиторская задолженность, в этом их основное назначение. К таким счетам относятся счет "Расчеты с поставщиками и подрядчиками", "Расчеты по авансам полученным", "Расчеты с бюджетом", "Расчеты с персоналом по оплате труда". Основным назначением перечисленных счетов является отражение кредиторской задолженности. Это и определяет их структуру как пассивных счетов. Однако, отдельные хозяйственные операции с указанными на счетах юридическими и физическими лицами могут привести к появлению дебиторской задолженности. В этом случае перечисленные счета будут выполнять роль активных счетов. Например, дебетовый остаток (сальдо) по счету "Расчеты с персоналом по оплате труда" говорит о выплаченных наперед суммах работникам до выполнения ими работ и возникновении их задолженности перед предприятием. Излишне перечисленные суммы в бюджет или внебюджетные фонды приводят к дебетовым остаткам (сальдо) на соответствующих счетах и свидетельствуют о дебиторской задолженности с их стороны субъектам хозяйствования.

Отдельные счета расчетов предназначены для одновременного отражения дебиторской и кредиторской задолженности, что является их основным назначением. По структуре такие счета являются активно-пассивными и могут иметь развернутое сальдо (дебетовый и кредитовый остаток). К таким счетам относятся "Расчеты по социальному страхованию и обеспечению", "Расчеты с учредителями", "Расчеты с разными дебиторами и кредиторами", "Расчеты с дочерними предприятиями", "Внутрихозяйственные расчеты". Необходимость применения таких счетов обусловлена изменением характера отношений во взаиморасчетах между субъектами хозяйствования, что приводит к появлению то дебиторской, то кредиторской задолженности между ними или одновременно к той и другой .

Основные счета не в полной мере дают характеристику имущественного состояния субъектов хозяйствования. В хозяйственной деятельности появляется необходимость регулирования (уточнения) оценки средств и их источников. Такая информация может быть получена на регулирующих счетах, которые открываются и ведутся в качестве дополнения к основным счетам, раскрывают их содержание. Самостоятельное значение данные счета имеют для анализа изменяющейся оценки средств или части какого-либо источника средств. Регулирующие счета подразделяются на дополнительные и контрарные.

Дополнительные счета предназначены для обобщения сумм, увеличивающих (дополняющих) стоимостную оценку объекта, учитываемого на основном счете. Дополнительный счет полностью повторяет структуру основного счета, к которому он открывается (рис.1). Например, сырье и материалы могут учитываться на предприятии по цене поставщика на основном активном счете "Материалы". В этом случае транспортно-заготовительные расходы по приобретенным материалам будут отражаться на отдельном регулирующем дополнительном счете "Отклонение в стоимости материальных ценностей". Фактическая себестоимость материалов определяется путем суммирования их стоимости по цене поставщика, числящейся на дебете основного активного счета "Материалы" и дебетового сальдо по регулирующему дополнительному счету "Отклонение в стоимости материальных ценностей".

Название основного Название дополнительного счёта,

активного счёта открытого к основному активному счёту

Рис.1. Схема информационной взаимосвязи основного и дополнительного счетов бухгалтерского учёта

Контрарные счета предназначены для обобщения сумм, уменьшающих стоимостную оценку объекта, учитываемого на основном счете.

При этом из первоначальной оценки объекта, числящегося на основном счете, вычитают остаток по регулирующему контрарному счету.

Структура контрарного счета зеркально отражает структуру основного счета, для уточнения которого он открыт.

Если контрарный счет открыт для уточнения суммы по основному активному счету, то он называется контрактивным и имеет строение пассивного счета (рис.2).

Рис.2.

Схема информационной взаимосвязи основного и контрактивного счетов бухгалтерского учета. Если он используется для уточнения суммы по основному пассивному счету, он называется контрпассивным и имеет структуру активного счета (рис.3).

Рис. 3. Схема информационной взаимосвязи основного и контпассивного счетов бухгалтерского учёта

|

Название основного пассивного счёта |

Название контрпассивного счёта |

|||

|

Уменьше-ние |

Сальдо на начало месяца |

Сальдо на начало месяца |

Уменьшение суммы, подлежащей вычитанию из обязательств на основном пассивном счете |

|

|

Увеличение суммы, подлежащей вычитанию из обязательств на основном пассивном счете |

||||

|

Сумма, которая уменьшает величину обязательств, учитываемых на основном пассивном счёте |

||||

|

Сальдо на конец месяца |

Сальдо на конец |

Примером контрактивного счета может служить счет "Амортизация основных средств". В течение всего срока службы на предприятии основные средства учитываются по первоначальной (восстановительной) стоимости, состоящей из цены приобретения (или постройки), расходов по доставке и установке. В процессе эксплуатации основные средства изнашиваются, а значит, теряют свою первоначальную стоимость. По мере увеличения износа по кредиту контрактивного счета "Амортизация основных средств" накапливаются суммы, отражающие степень их изношенности. Определить действительную (так называемую остаточную) стоимость основных средств можно путем вычитания из дебетового остатка основного активного счета "Основные средства" кредитового остатка контрактивного счета "Амортизация основных средств".

Примером контрактивного счета может служить счет "Собственные акции (доли)", который предназначен для учета собственных акций, выкупленных у акционеров (участников).

Следующая группа счетов включает операционные счета, предназначенные для учета хозяйственных процессов и выявления их результатов. Хозяйственные процессы заготовления (снабжения), производства и реализации состоят из множества различных хозяйственных операций, поэтому счета для их отражения называются операционными.

Операционные счета делятся на следующие подгруппы: собирательно-распределительные; отчетно-распределительные; калькуляционные; сопоставляющие (результатные).

Собирательно-распределительные - счета, используемые для обобщения информации о косвенных расходах предприятия с целью последующего их распределения между объектами учета. К ним относятся такие счета, как "Общепроизводственные расходы", "Общехозяйственные расходы". Структура собирательно-распределительного счета приведена на рис.4.

В связи с тем что часть расходов предприятия в момент их оплаты или начисления нельзя сразу отнести на счета затрат по конкретному объекту (так как по своей экономической сущности они относятся к нескольким), их предварительно собирают по дебету собирательно-распределительного счета. В конце месяца подсчитывают дебетовый оборот, определяют общую сумму и путем математических расчетов распределяют ее между объектами учета (например, между видами готовой продукции). Все косвенные расходы предприятия за месяц полностью распределяются между соответствующими объектами и списываются в кредит. Поэтому сальдо на собирательно-распределительных счетах не бывает. Название собирательно-распределительного счета.

Рис.4. Схема собирательно-распределительного счета

Отчетно-распределительные счета применяются для равномерного распределения затрат (расходов), которые относятся к разным отчетным периодам, а также для включения их в себестоимость продукции того периода, к которому они относятся. Структура отчетно-распределителъных счетов приведена на рис.5. Эти счета могут быть активными и пассивными. Примером активного счета может служить счет "Расходы будущих периодов", на дебете которого собираются затраты, произведенные в данном периоде, но фактически относящиеся к будущим периодам и включаемые в себестоимость продукции (услуг, реализованных товаров и т.д.) в течение ряда месяцев. Например, уплаченная вперед сумма подписки на газеты и журналы, расходы на аренду помещений, по освоению производства новых видов продукции, затраты на ремонт, производимый неравномерно в течение года. По кредиту данного счета произведенные вперед расходы постепенно списываются при наступлении соответствующих периодов в дебет счетов "Основное производство", "Общехозяйственные расходы", и др. Сальдо на этом счете может быть только дебетовым, означающим нераспределенную сумму произведенных затрат, и отражается в активе баланса в составе незавершенного производства.

Примером пассивного отчетно-распределительного счета является счет "Резервы предстоящих расходов ", по кредиту которого отражается сумма начисленного резерва для осуществления расходов, относящихся к данному периоду, но которые будут произведены в последующих периодах. Формирование такого резерва производится по кредиту данного счета равномерными долями в корреспонденции со счетами по учету затрат основного производства и другими. Примерами таких резервов являются суммы предстоящей оплаты отпусков работников, выплат ежегодного вознаграждения за выслугу лет, предстоящих затрат по ремонту основных средств и др. Фактически произведенные расходы и платежи отражаются по дебету этого счета в корреспонденции со счетами "Расчеты с персоналом по оплате труда", "Основное производство" и др. Этим самым происходит уменьшение зарезервированной суммы. Сальдо по этому счету может быть только кредитовым, отражающим включенные в состав затрат расходы (или за счет других источников), которые предприятие произведет в следующих отчетных периодах.

Название отчетно-распределительного счета Название отчетно-распределительного счета

Рис.5. Структура отчетно-распределительных счетов.

К операционным счетам относятся также калькуляционные счета. Примерами таких счетов являются счет "Вложения во внеобототные активы", "Основное производство", "Вспомогательные производства". Структура калькуляционного счета приведена на Рис.6. По дебету этих счетов отражаются произведенные затраты на производство продукции, работ, услуг, возведение или приобретение основных средств, на основе которых определяется себестоимость единицы. Исчисление себестоимости единицы произведенной продукции, услуг называется калькуляцией, отсюда и счета получили название калькуляционных.

На калькуляционных счетах аналитический учет ведется по отдельным объектам калькуляции и установленным статьям затрат. По структуре данные счета являются активными, так как по дебету их учитываются все фактические расходы по производству продукции, работ, услуг, а по кредиту отражается списание этих расходов, относящихся к готовой продукции, выполненным работам, услугам, т.е. отражается их фактическая себестоимость в корреспонденции с дебетом счета "Готовая продукция" или другими счетами.

Остаток (сальдо) по калькуляционным счетам может быть только дебетовым, свидетельствующим о наличии незавершенного производства. Фактическая себестоимость произведенной готовой продукции (работ, услуг) определяется в следующем порядке: к фактическим расходам, отраженным на дебете этого счета за месяц, прибавляется сумма (остаток) незавершенного производства на начало месяца (отчетного периода) и вычитается остаток незавершенного производства на конец месяца. Остатки (сальдо) по калькуляционным счетам отражаются в активе баланса.

|

Название калькуляционного счёта |

||

|

Сальдо на начало месяца |

||

|

Расходы, связанные с созданием (приобретением) объекта учёта, произведённые в отчётном периоде |

Себестоимость вновь созданного (приобретённого) объекта учёта |

|

|

Затраты на калькулируемый объект по незавершённым к началу отчётного периода хозяйственным процессам |

||

|

Сальдо на конец месяца |

Рис. 6. Структура калькуляционного счёта

Сопоставляющие (результатные) счета используются для отражения хозяйственных процессов и выявления их результата путем сопоставления сумм оборотов дебета и кредита, отраженных в разных оценках.

Поэтому данные счета и имеют такое название.

Рис. 7. Схема сопоставляющего счёта

Примером сопоставляющего (результатного) счета является счет "Реализация продукции, работ, услуг", по дебету которого отражается реализованная продукция в оценке по фактической себестоимости, а по кредиту - поступившая сумма выручки за реализованную продукцию в корреспонденции со счетом "Расчеты с покупателями и заказчиками". Следовательно, по кредиту данного счета отражается та же реализованная продукция, что и по дебету, только выраженная в продажных ценах. Сравнение сумм, записанных по дебету и кредиту этого счета, показывает результат от реализации, который может быть прибылью или убытком. Превышение кредитового оборота над дебетовым свидетельствует о полученной прибыли в процессе реализации, а превышение дебетового оборота над кредитовым отражает полученный убыток.

В конце месяца полученный на счете "Реализация продукции (работ, услуг)" результат списывается на финансово-результатный счет "Прибыли и убытки". Дебетовый остаток (убыток) списывается с кредита счета "Реализация продукции (работ, услуг)" в дебет счета "Прибыли и убытки", а кредитовый остаток (прибыль от реализации) - отражается, наоборот, по дебету счета "Реализация продукции (работ, услуг)" и кредиту счета "Прибыли и убытки". В результате таких записей счет "Реализация продукции (работ, услуг)" закрывается и в балансе сальдо не отражается.

Счет "Прибыли и убытки" также относится к данной группе счетов, так как на нем отражается финансовый результат всей хозяйственной деятельности субъекта хозяйствования. По кредиту данного счета отражается прибыль, полученная от реализации продукции, работ, услуг, в корреспонденции с дебетом счета "Реализация продукции, работ, услуг" и внереализационные доходы от других хозяйственных операций, а по дебету - убытки от реализации продукции, работ, услуг и различные внереализационные расходы.

По счету "Прибыли и убытки" на конец каждого месяца выводится остаток (сальдо). Дебетовый остаток по данному счету свидетельствует о полученном убытке субъекта хозяйствования, а кредитовый - показывает балансовую прибыль, которая отражается в пассиве баланса справочно .

Все рассмотренные выше группы счетов используются для отражения хозяйственных средств, источников их формирования и хозяйственных процессов. Поэтому отраженные на этих счетах показатели, характеризующие объекты учета прямо или косвенно представлены в балансе. Это обусловливает и название этих счетов - балансовые счета.

В бухгалтерском учете применяются также забалансовые счета, остатки по которым не включаются в баланс, так как на них отражаются средства (активы), временно находящиеся у субъекта хозяйствования и не принадлежащие ему.

К таким средствам относятся взятые в краткосрочную аренду (или лизинг) основные средства; материальные ценности, принятые на ответственное хранение; товары, принятые на комиссию; оборудование, принятое для монтажа; дебиторская задолженность, списанная в убыток вследствие неплатежеспособности должников, и др.

Необходимость обособленного учета ценностей, не принадлежащих данному субъекту хозяйствования, на забалансовых счетах обосновывается тем, что в балансе должны отражаться только принадлежащие ему средства и источники, которые их формируют. Отражение на забалансовых счетах не собственных средств производится для того, чтобы не преувеличить размер средств, находящихся в собственности субъекта хозяйствования. В противном случае такие средства были бы отражены в балансе два раза: один раз у собственника и второй - у субъекта хозяйствования, где они находятся во временном пользовании и которому они не принадлежат. Отличительной особенностью забалансовых счетов является одинарный порядок записей на них хозяйственных операций. Если на балансовых счетах хозяйственные операции отражаются с помощью двойной записи, т.е. в одинаковой сумме по дебету одного и кредиту другого счета, то на забалансовых счетах операция отражается только по дебету или кредиту одного счета. Большинство забалансовых счетов активные. При использовании в учетной практике предприятий забалансовых счетов на каждый из них открывается (заводится) карточка для ведения записей операций по движению учитываемых объектов.

Рассмотренная классификация счетов бухгалтерского учета по назначению и структуре представлена на рис.8.

В теории и методологии бухгалтерского учета системе счетов бухгалтерского учета принадлежит особая роль, так как с их применением реализуется проблема двойственного отражения информации, ее накапливания и обобщения. Запись в счета производится с использованием метода двойной записи.

Счет бухгалтерского учета — это способ группировки, текущего контроля и отражения хозяйственных операций, которые совершаются с имуществом, источниками его формирования, хозяйственными процессами. Счет — это также накопитель информации, которая затем обобщается и используется для составления различных сводных показателей отчетности.

Внешне счет представляет собой таблицу, состоящую из двух частей. В начале таблицы дается название счета — наименование объекта учета: «Материалы», «Уставный капитал», «Основное производство» и т.д.

Схема счета имеет следующий вид.

Счет (наименование объекта учета)

На счетах отражают хозяйственные операции как в количественном, так и в стоимостном выражении.

Левая часть счета называется дебетом (сокращенно Д-т), правая часть - кредитом (сокращенно К-т). Следовательно, «дебет» и «кредит» счета соответствуют его сторонам.

Для обозначения остатков на счетах бухгалтерского учета пользуются термином сальдо (остаток счета). Обычно сальдо на начало проведения операции (на начало отчетного периода) обозначается как Сн, а остаток на конец проведения операции (на конец отчетного периода) — Ск.

Типы счетов бухгалтерского учета

Все счета бухгалтерского учета делятся на активные и пассивные, исходя из этого имеются две схемы записей на счетах.

Активные — это счета бухгалтерского учета, на которых учитываются различные виды имущества, их наличие, состав, движение. Сальдо активных счетов только дебетовые.

Пассивные — это счета бухучета, на которых учитываются источники формирования имущества, их наличие, состав, движение, а также обязательства. На пассивных счетах остатки только кредитовые.

Схема записей на активном счете имеет следующий вид.

Активный счет (наименование объекта учета)

Схема пассивного счета имеет следующий вид. Пассивный счет (наименование объекта учета)

|

Уменьшение остатка, происходящее в результате хозяйственных операций |

Сн — остаток на начало проведения операции Увеличение остатка, происходящее в результате хозяйственных операций |

|

Оборот по дебету счета (сумма всех хозяйственных операций за период) |

Оборот по кредиту счета (сумма всех хозяйственных операций) |

|

Ск — остаток на конец периода Ск = Сн + Ок — Од |

Основные счета бухгалтерского учета — это счета, которые применяются для контроля за наличием и движением имущества предприятия по составу, размещению и источникам его образования. Различают основные активные, основные пассивные и основные активио-пас- сивные счета.

Основные активные счета — это бухгалтерские счета, которые применяются для контроля и учета основных средств, нематериальных активов, материальных и денежных средств, а также расчетов с дебиторами.

Основные пассивные счета — это бухгалтерские счета, которые применяются для учета изменения капиталов, фондов, полученных дарений, кредитов, займов, обязательств предприятия и расчетов с кредиторами.

Основные активно-пассивные счета — это бухгалтерские счета, которые предназначены для учета расчетов со сторонними лицами. На этих счетах ведется учет расчетов одновременно с дебиторами и кредиторами.

Регулирующий счет — это счет бухгалтерского учета, предназначенный для уточнения и регулирования оценки отдельных объектов имущества и его источников, учитываемых на основном счете. Самостоятельного значения регулирующие счета не имеют и применяются только вместе с основным счетом. По способу уточнения оценки различают контрарные, дополнительные и контрарно-дополнительные счета.

Контрарный счет — это счет, который уменьшает остаток имущества на основном счете на сумму своего остатка. Различают контрактивные и контрпассивные счета.

Контрактивный счет — это счет, который используется для уточнения остатка основного активного счета. Контрактивный счет уменьшает сальдо основного активного счета на сумму своего сальдо.

Контрпассивный счет — это счет, предназначенный для уточнения сумм источников имущества, учитываемых на пассивном счете. Остаток по контрпассивному счету уменьшает размер источника основного счета.

Дополнительные счета — это регулирующие счета, которые на сумму своего остатка дополняют остаток на основных счетах. Различают активные и пассивные дополнительные счета.

Дополнительный активный счет — это регулирующий счет, который на сумму своего остатка дополняет остаток основного активного счета.

Дополнительный пассивный счет — это регулирующий счет, который на сумму своего остатка дополняет остаток основного пассивного счета.

— это регулирующие счета, которые могут увеличивать и уменьшать оценку объектов, отраженную на основных счетах.

Если на основном счете проводки делаются методом дополнительной записи, то контрарно-дополнительный счет выступает в качестве дополнительного регулирующего счета.

Если на основном счете проводки делаются методом красного сторно, то контрарно-дополнительный счет выступает в качестве контрарного счета.

Бюджетно-распределительный счет — это распределительный счет, предназначенный для разделения расходов между отдельными отчетными периодами. С помощью этих счетов устраняется колебание себестоимости продукции по отчетным периодам. Различают активные и пассивные бюджетно-распределительные счета.

Калькуляционные счета — это счета бухгалтерского учета, предназначенные для исчисления себестоимости выпущенной продукции, выполненных работ или оказанных услуг в отчетном периоде. По дебету калькуляционных счетов отражаются затраты на производство продукции, по кредиту — списывают фактическую себестоимость выпущенной продукции.

Операционно-результативный счет — это счет, на котором учитываются расходы и доходы по операциям, связанным с реализацией продукции, выполнением работ, оказанием услуг, выбытием основных фондов, материалов, нематериальных активов и ценных бумаг.

Распределительный счет бухгалтерского учета — это счет, выполняющий контрольную функцию в формировании отдельных расходов и установленной по ним смете, а также используемый в целях обоснованного распределения затрат между отдельными видами работ для полного исчисления их фактической себестоимости. Различают собирательно-распределительные и бюджетно-распреде- лительные счета.

Собирательно-распределительный счет — это распределительный счет, используемый для учета расходов, которые в момент их совершения невозможно отнести сразу на определенную произведенную или реализованную продукцию. В конце месяца эти расходы относят на конкретный вид продукции в соответствии с учетной политикой.

Сопоставляющий счет бухгалтерского учета — это счет, предназначенный для исчисления финансового результата отдельных хозяйственных процессов и предприятия в целом. На этих счетах один и тот же объект учета отражается в двух разных оценках: в одной — по дебету, а в другой — по кредиту счета. Различают опера- ционно-результативные и финансово-результативные сопоставляющие счета.

Финансово-результативный счет — это счет, по кредиту которого отражается прибыль от реализации различных объектов имущества и прочих операций, а по дебету — убытки и прочие расходы.

Забалансовые счета предназначены для обобщения информации о наличии и движении ценностей, временно находящихся в пользовании или распоряжении организации (арендованных основных средств, материальных ценностей на ответственном хранении, в переработке и т.п.), условных прав и обязательств, а также для контроля за отдельными хозяйственными операциями. Бухгалтерский учет указанных объектов ведется по простой системе.

Классификация счетов бухгалтерского учета

Для осуществления надлежащих экономических группировок хозяйственных операций и получения нужных показателей для контроля, анализа финансово-хозяйственной деятельности и принятия управленческих решений важное значение имеют экономически правильно построенная система счетов бухгалтерского учета, четко определенное экономическое содержание счетов и единообразное отражение на них хозяйственных операций. В этой связи все счета бухгалтерского учета классифицируют (группируют) по экономическому содержанию и по структуре и назначению.

Классификация счетов бухгалтерского учета по экономическому содержанию основывается на группировке объектов бухгалтерского наблюдения, т.е. экономическое содержание информации, учитываемой на счете, указывает тот объект, для отражения которого этот счет предназначен. В соответствии с этим выделяют счета для учета:

Такая классификация счетов по экономическому содержанию с разделением на счета, учитывающие имущество с указанием сферы его нахождения, счета источников формирования имущества и счета хозяйственных процессов и результатов, позволяет выделить все необходимые для учета счета, установить единство и различия в методике отражения на них информации и получения необходимых показателей для контроля за расходованием средств, сохранностью имущества, выполнением производственно-хозяйственной и финансовой деятельности организации.

Классификация счетов по назначению и структуре в бухгалтерском учете не связывает счета с конкретными экономическими показателями, которые на счетах отражаются. Эта группировка показывает особенности построения и назначения счетов в информационной системе бухгалтерского учета. Группировка счетов бухгалтерского учета по назначению и структуре указывает на общие черты, свойственные строению отдельных счетов, на способы получения в них показателей оборотов и сальдо. При классификации счетов по назначению и структуре используют метод учета имущества, источников его формирования и хозяйственных процессов. Счета бухгалтерского учета по назначению и структуре подразделяются на пять групп: основные счета, регулирующие счета, операционные счета, финансово-результатные счета, забалансовые счета.

Основными являются счета, посредством которых осуществляют учет и контроль за наличием и движением имущества, принадлежащего предприятию, и источников его образования. Основные счета подразделяются на инвентарные (материальные), фондовые (капитала), счета учета расчетов.

Инвентарные (материальные) счета

применяются для учета наличия и движения по видам имущества материальных ценностей и денежных средств. К ним относятся сч. «Основные средства», «Материалы», «Готовая продукция», «Касса», «Расчетные счета« и др. Все

инвентарные счета активные. По дебету этих счетов отражаются наличие и поступление, а по кредиту — выбытие объектов учета. Сальдо на этих счетах всегда дебетовое.

Фондовые счета применяются для учета собственных источников образования имущества. К ним относятся сч. «Уставный капитал», «Резервный капитал», «Добавочный капитал» и др. Все фондовые счета пассивные. По кредиту отражаются образование и последующее увеличение собственного капитала, а по дебету — уменьшение в процессе использования капитала. Сальдо этих счетов только кредитовое.

Счета учета расчетов предназначены для учета расчетных взаимоотношений данной организации с поставщиками, покупателями, кредитными учреждениями, финансовыми органами, работниками предприятия, разными дебиторами и кредиторами. Счета для учета расчетов могут быть активными (сч. 73 «Расчеты с персоналом по прочим операциям» и др.), пассивными (сч. 66 «Расчеты по краткосрочным кредитам и займам», сч. 70 «Расчеты с персоналом по оплате труда» и др.), активно-пассивными (сч. 60 «Расчеты с поставщиками и подрядчиками», сч. 76 «Расчеты с разными дебиторами и кредиторами» и др.).

Регулирующие счета предназначены для уточнения (регулирования) оценки объектов, учитываемых на основных счетах. Регулирующие счета подразделяются на дополнительные, контрарные, контрарно-дополнительные.

Дополнительными регулирующими счетами называют счета, если уточнение действительной величины стоимости объектов, учитываемых на основных активных и пассивных счетах, осуществляется путем прибавления суммы регулятива регулирующего счета к их учетной цене. Дополнительным регулирующим счетам активным соответствует структура активного счета, а пассивным — пассивные счета.

Контрарные регулирующие счета предназначены для определения действительной величины стоимости регулируемого объекта, учитываемого на основном активном или пассивном счете, путем вычитания суммы регулятива регулирующего счета из учетной цены объекта основного счета. Контрарные счета бывают контрактивными (пассивными) и контрпассивными (активными). Контрактивные регулирующие счета применяются для регулирования показателей активных основных счетов. К ним относятся сч. 02 «Амортизация основных средств», 05 «Амортизация нематериальных активов», 63 «Резервы по сомнительным долгам» и др. Структура этих счетов соответствует пассивному счету. Например, для определения остаточной стоимости основных средств нужно вычесть из суммы остатка по сч. 01 «Основные средства» сумму накопленной амортизации по сч. 02 и т.д.

Контрпассивные (активные) счета используются для регулирования показателей основных пассивных счетов. К ним, например, можно отнести сч. 19 «Налог на добавленную стоимость по приобретенным ценностям», являющийся регулирующим по отношению к сч. 68 «Расчеты по налогам и сборам» в части учета НДС. т.е. уменьшения суммы, подлежащей взносу в бюджет. Этот регулирующий счет используется для отражения в учете суммы НДС, уплаченной поставщикам, но еще не принятой к зачету по расчетам с бюджетом. Структура этого счета 19 соответствует активному счету.

Контрарно-дополнительные счета сочетают в себе признаки контрарных и дополнительных счетов. Примером таких счетов может служить сч. 16 «Отклонение в стоимости материальных ценностей». Отклонение — это разница в стоимости приобретенных материальных ценностей, исчисленной в фактической себестоимости приобретения и учетных ценах. Отклонения фактической себестоимости от учетных цен могут быть положительными (перерасход) или отрицательными (экономия). Положительные отклонения (перерасход) прибавляются к стоимости учитываемых материальных ценностей, а отрицательные (экономия) — вычитаются из учетной стоимости материальных ценностей для определения фактической себестоимости. Этот счет является активно-пассивным, т.е. перерасход отражается по дебету счета, а экономия — по кредиту.

Операционные счета предназначены для учета и контроля хозяйственных процессов и делятся на распределительные, калькуляционные, сопоставляющие.

Распределительные счета предназначены для контроля за некоторыми расходами в процессе кругооборота средств и обеспечения правильности распределения их между различными объектами учета. Распределительные счета делятся на собирательно-распределительные и бюджетно-распределительные.

К собирательно-распределительным счетам относятся счета, предназначенные для собирания расходов по тому или иному хозяйственному процессу с целью дальнейшего их отнесения по назначению на соответствующие счета, учитывающие все затраты по данному процессу. Эти счета дают необходимые сведения для контроля за исполнением смет расходов. Такими счетами являются сч. 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 44 «Расходы на продажу» и др. Все эти счета являются активными, по дебету собираются расходы, а по кредиту — списываются на соответствующие счета, например на сч. 20, сч. 90. Собирательно-распределительные счета сальдо на конец месяца не имеют и в балансе не показываются. Принадлежность этих счетов к активным определяется их первоначальной записью по дебету счета.

Бюджетно-распределительные счета предназначены для учета и распределения доходов и расходов исходя из принципа их временной определенности к соответствующему отчетному периоду. К таким счетам относятся сч. 97 «Расходы будущих периодов», 98 «Доходы будущих периодов», 96 «Резервы предстоящих расходов». Счет 97 является активным, счет 98 — пассивным. Счет 96 «Резервы предстоящих расходов» является пассивным и предназначен для учета созданною резерва для покрытия расходов, относящихся к последующим отчетным периодам, например создание резерва на оплату отпусков, гарантийного резерва и др.

Калькуляционные счета используются для определения фактической себестоимости приобретенных материальных ценностей, изготовленной продукции, выполненных работ и услуг. К ним относятся сч. 15 «Заготовление и приобретение материальных ценностей», 20 «Основное производство», 23 «Вспомогательные производства» и др. По дебету этих счетов отражаются затраты, из которых складывается фактическая себестоимость заготовленных материальных запасов или произведенной продукции, а по кредиту отражается списание затрат, вошедших в фактическую себестоимость материальных ценностей, продукции, т.е. списывается фактическая себестоимость. Дебетовый остаток показывает затраты на не поступившие на склад материальные ценности либо незаконченную производством продукцию, т.е. себестоимость незавершенного производства.

Сопоставляющие счета применяются для выявления результатов по хозяйственным процессам. Особенностью этих счетов является то, что на них по дебету и кредиту отражаются различные оценки, характеризующие один и тот же процесс. Результаты определяются путем сопоставления этих оценок. Например, для выявления результата от продажи продукции сопоставляют полную фактическую себестоимость проданной продукции с суммой выручки в продажных ценах. Такое сопостааление производится по сч. 90 «Продажи» путем записи полной фактической себестоимости проданной продукции по дебету этого счета и выручки по продажным ценам по кредиту. При этом превышение кредитового оборота над дебетовым показывает прибыль, а дебетового над кредитовым — убыток. Остаток на сч. 90 «Продажи» не остается, так как результат списывается на счет 99 «Прибыли и убытки».

Финансово-результатные счета служат для выявления конечного финансового результата деятельности организации. Сюда относятся сч. 99 «Прибыли и убытки», который является активно-пассивным; по его дебету отражаются убытки, а по кредиту — доходы, прибыль. Дебетовый остаток этого счета показывает чистый убыток, кредитовый — чистую прибыль. По окончании отчетного года финансовый результат со сч. 99 списывается на сч. 84 «Нераспределенная прибыль (непокрытый убыток)».

Забалансовые счета. Прежде всего следует подчеркнуть, что все имущество и источники его формирования, принадлежащие организации, учитываются на балансовых счетах. Имущество, которое находится в пользовании организации, но не принадлежит ей или находится на ответственном хранении у организации, а также совершающиеся хозяйственные операции, не влияющие в данный момент на состояние баланса и результаты деятельности организации, но требующие специального контроля, учитываются на забалансовых счетах и показываются в приложениях к балансу (т.е. за итогом баланса). К забалансовым счетам относятся, например, сч. 001 «Арендованные основные средства», 002 «Товарно-материальные ценности, принятые на ответственное хранение» и др.

Особенностью забалансовых счетов является то, что учет на них ведется без применения метода двойной записи. Забалансовые счета не корреспондируют между собой и с другими балансовыми счетами, они могут быть активными и пассивными.

Большое количество используемых счетов для учета объектов бух- гаптерского наблюдения вызывает необходимость систематизации счетов, обеспечивающей единую методологию учета в различных организациях. Это достигается установлением определенного перечня (плана) счетов, используемых для текущего учета.

Планом счетов бухгалтерского учета называют систематизированный перечень счетов, классифицированный по экономическому содержанию, определяющий единую методологию ведения бухгалтерского учета, правила группировки и обобщения информации для оперативного руководства и контроля финансово-хозяйственной деятельности орган изаци и.

С 01.01.2001 г. на территории России экономическими субъектами (кроме кредитных и бюджетных) всех форм собственности используются План счетов бухгалтерского учета финансово-хозяйственной деятельности и Инструкция по его применению, утвержденные приказом Минфина РФ от 31.10.2000 г. № 94-н. В Плане счетов приводятся наименования и номера (коды) синтетических счетов (счетов первого порядка) и субсчетов (синтетических счетов второго порядка). Инструкция по применению Плана счетов устанавливает единые подходы к применению Плана счетов и отражению фактов хозяйственной деятельности на счетах бухгалтерского учета.

В последние годы в связи с принятием новых положений по бух- галтерскому учету отдельных объектов бухгалтерского наблюдения в действующий План счетов введены дополнительно несколько счетов как первого, так и второго порядка, а также внесены изменения в характеристику некоторых синтетических счетов (счетов первого порядка).

В действующем Плане счетов все балансовые счета бухгалтерского учета объединены в восемь разделов. При этом в первых пяти разделах и части шестого раздела (дебиторская задолженность) сгруппированы счета, содержащие информацию о составе и размещении имущества и о затратах процессов производства и обращения (приобретения производственных запасов и продажи готовой продукции. работ и услуг). Счета разделов семь, восемь и части раздела шесть (кредиторская задолженность) обобщают информацию об источниках имущества и финансовых результатах.

В отдельную группу в Плане счетов выделены «Забалансовые счета».

Субсчета, предусмотренные в Плане счетов, используются организациями в зависимости от потребности для контроля, управления деятельностью и составления отчетности.

Аналитические счета в План счетов не вводятся, организации открывают их в зависимости от необходимости получения определенной информации для управления и принятия обоснованных решений.

В организациях допускается составление рабочего плана счетов с тем количеством счетов, которое требуется для учета финансово- хозяйственной деятельности. Рабочие планы счетов составляются на основе указанного Плана счетов. Для учета специфических операций организации могут по согласованию с Минфином РФ вводить при необходимости в План счетов дополнительные синтетические счета (первого порядка), используя свободные номера счетов (коды).

В Инструкции по применению Плана счетов отражаются основные принципы ведения бухгалтерского учета; дается краткая характеристика синтетических счетов (первого порядка) и субсчетов (синтетических счетов второго порядка): раскрываются структура и назначение, экономическое содержание обобщаемой информации; приводится корреспонденция счетов с другими счетами бухгалтерского учета.

В процессе деятельности предприятия происходит множество операций, связанных с движением хозяйственных средств, которые отражаются на счетах бухгалтерского учета. Для ведения учета необходимо определить, какие изменения произойдут в средствах предприятия в результате каждой хозяйственной операции, а также указать на каких счетах следует отразить сумму операции. Для правильного применения счетов необходимо знать назначение каждого счета, его структуру и экономическое содержание, а также характеристику оборотов и сальдо. Для этих целей применяется классификация бухгалтерских счетов.

Классификация счетов – это группировка счетов по наиболее существенным признакам, что позволяет обеспечить единообразие в отражении хозяйственных операций, сопоставимость и сводимость соответствующих показателей. Классификация счетов дает возможность определить экономическую нагрузку каждого бухгалтерского счета.

Бухгалтерские счета классифицируют:

- в зависимости от того, учет каких средств ведется на счетах, – на активные, пассивные и активно-пассивные;

- по степени детализации ведения учета – на синтетические, аналитические и субсчета;

- по отношению к балансу – на балансовые и забалансовые;

- по экономическому содержанию – на девять групп, которые отражены в Плане счетов;

- по назначению и структуре – на счета для учета хозяйственных средств и счета, предназначенные для учета хозяйственных процессов предприятия.

По назначению и структуре бухгалтерские счета делятся на две группы (рис. 7.1). Первая группа счетов предназначена для учета хозяйственных средств, счета этой группы подразделяются на основные, регулирующие и забалансовые счета. В свою очередь основные счета подразделяются на инвентарные, фондовые и расчетные счета.

Вторая группа счетов предназначена для учета хозяйственных процессов. В эту группу входят распределительные, калькуляционные и результатные счета.

Классификация счетов по экономическому содержанию (экономическая классификация) дает ответ на вопросы: что отражается на том или ином счете и сколько нужно счетов для того, чтобы тот или иной объект получил полную характеристику в текущем учете?

Только при соответствии указанным требованиям информация о каком-либо объекте будет полезной для пользователей с целью принятия последними обоснованных управленческих решений.

Построение классификации счетов по экономическому содержанию привязано к воспроизводству совокупного общественного продукта, и потому перечень счетов ориентирован на каждую его стадию (процесс).

По экономическому содержанию объектов учета счета делятся на три группы:

- счета хозяйственных операций и финансовых результатов;

- счета имущества и обязательства по источникам их образования;

- счета имущества по составу и размещению.

Счета хозяйственных операций и финансовых результатов подразделяются:

- – на счета финансовых результатов (91, 99, 84);

- – счета процесса реализации (90);

- – счета процесса производства (20, 21, 23, 25, 26, 28, 29, 40, 44, 46);

- – счета процесса заготовления (11, 15, 16).

Счета имущества и обязательства по источникам их образования делятся;

– на счета заемных источников формирования имущества: счет долговых обязательств предприятия перед своим персоналом (70); счета задолженности по расчетам с бюджетом и внебюджетными фондами (68, 69); счета прочих кредиторских задолженностей (60, 62, 76); счета кредитов и займов (66, 67);

Рис. 7.1.

– счета собственных источников формирования имущества: счет прибылей и убытков (84); счета бюджетного финансирования и получения средств в порядке дарения (86, 98); счета капиталов, фондов и резервов (63, 80, 82,83, 96).

Счета имущества по составу и размещению подразделяются:

- – на счета средств в расчетах (60, 62, 71, 73, 76);

- – счета денежных средств и финансовых активов (50, 51, 52, 55, 57, 58);

- – счета оборотных средств (10, 14, 41, 43);

- – счета нематериальных активов (04, 05);

- – счета основных средств (01, 02, 03, 07, 08).

В экономической классификации отдельные счета, раскрывающие состояние имущества, объединены с соответствующими процессами. Эти счета объединены в группы, имеющие экономическую однородность учитываемых объектов учета.

Классификация счетов по назначению и структуре (структурная классификация) дополняет экономическую классификацию в части научной постановки бухгалтерского учета.

Цель классификации счетов по назначению и структуре – получение необходимой информации о формировании и использовании хозяйственных средств, а также источниках их образования.

Признаком такой классификации являются общие правила учета по каждой группе счетов и ведение аналитического учета.

Такая классификация дает ответ на вопросы: как учитываются объекты в той или иной группе счетов, для чего нужны те или иные счета, какие показатели можно получить с помощью отдельных счетов для того, чтобы эффективно управлять предприятием? Подразделение счетов идет в зависимости от непосредственной функции в учетном процессе. По назначению и структуре счета делят на пять групп: основные, регулирующие, операционные (к которым относятся распределительные и калькуляционные), сопоставляющие (результатные), а также забалансовые счета.

Основные счета – счета бухгалтерского учета, предназначенные для отражения активов и их источников. Они применяются для контроля за наличием и движением имущества по составу и размещению и по источникам его образования. Основными они являются, потому что учитываемые объекты служат основой хозяйственной деятельности предприятия. Группу основных счетов выделяют при классификации счетов бухгалтерского учета по их назначению и структуре.

Основные счета подразделяются на три подгруппы.

Основные активные счета применяются для учета и контроля нематериальных активов, основных средств, денежных и материальных средств, а также расчетов с дебиторами (01, 04, 07, 08, 10, 43, 41, 50, 51, 52, 55). К этим счетам относятся: инвентарные счета, используемые для учета имущества, подлежащего инвентаризации, и контроля за его наличием и движением, на которых учет ведется как в денежных, так и в натуральных единицах (01, 04, 07, 10, 43, 41); счета денежных средств, на которых учет ведется только в денежных единицах (50, 51, 52, 55); частично – счета расчетов (например, 73).

Все эти счета имеют одну и ту же структуру и могут иметь только дебетовое (или нулевое) сальдо. При этом по дебету данных счетов показываются начальный и конечный остаток, а также поступление денежных и материальных активов, а по кредиту счета – их выбытие (табл. 7.1).

Таблица 7.1

Структура основного активного счета

Основные пассивные счета используются для учета изменения фондов, капиталов, полученного финансирования, займов и кредитов, обязательств предприятия и расчетов с кредиторами (63, 66, 67, 80, 82, 98). К этим счетам относятся счета капитала и частично – счета расчетов. Сальдо данных счетов может быть только кредитовым (или нулевым). Оно показывает наличие собственных и заемных источников и долга другим организациям и лицам. По кредиту этих счетов отражаются наличие источников и задолженности и их увеличение, а по дебету – соответствующее уменьшение (табл. 7.2).

Таблица 7.2

Структура основного пассивного счета

Основные активно-пассивные (расчетные) счета предназначены для учета и контроля за расчетами данной организации с разными юридическими и физическими лицами. На данных счетах учитываются расчеты одновременно с дебиторами и кредиторами или с одним предприятием, которое, являясь дебитором после нескольких операций, может превратиться в кредитора или наоборот (60, 62, 68, 69, 70, 71, 75, 76). Один и тот же активно-пассивный счет может быть и активным, и пассивным. При этом: по дебету счетов учитывается формирование дебиторской и погашение кредиторской задолженности, а по кредиту – формирование кредиторской и погашение дебиторской; дебетовое сальдо находится в активе, кредитовое – в пассиве баланса. Числовой пример, характеризующий структуру такого счета, приведен в табл. 7.3.

Таблица 7.3

Структура основного активно-пассивного счета

|

Начальный остаток – дебиторская задолженность на начало отчетного периода – 100 000 руб. |

Начальный остаток – кредиторская задолженность на начало отчетного периода – 150 000 руб. |

|

|

|

Конечный остаток – дебиторская задолженность на конец отчетного периода – 90 000 руб. |

Конечный остаток – кредиторская задолженность на конец отчетного периода – 160 000 руб. |

|

Формула: СД2 = СД1 + Од1 – ОК2 = 100 000 + 50 000 – 60 000 = 90 000 руб. |

Формула: СК2 = СК1 + Οκ1 – Од2 = 150 000 + 40 000 – 30 000 = 160 000 руб. |

Регулирующие счета предназначены для регулирования (корректировки) и уточнения оценки хозяйственных средств, получения дополнительных показателей о состоянии этих средств, а также для уточнения их источников (объектов имущества и его источников, которые учитываются на основных счетах). Регулирующие счета выполняют особую роль в бухгалтерском учете, сохраняя на основных счетах неизменной оценку объектов и уточняя ее. Самостоятельного значения они не имеют и применяются только вместе с основным счетом для корректировки его показателей. При этом сумма уточнения складывается с суммой основного счета или вычитается из нее.

Необходимость применения регулирующих счетов обусловлена установленными правилами оценки хозяйственных средств. Однако в текущем бухгалтерском учете иногда необходимо иметь данные в двух оценках (например, первоначальную и остаточную стоимость основных средств, нематериальных активов, фактическую себестоимость материалов и их стоимость по оптовым или другим ценам и т.д.). Для этого нужны счета по учету амортизации, отклонений фактической себестоимости и т.д.

По способу уточнения оценки все регулирующие счета подразделяются на контрарные, дополнительные и контрарно-дополнительные счета.

Регулирующие счета, данные которых вычитаются из сумм основных счетов, называются контрарными . Они уменьшают остаток имущества на основных счетах на сумму своего остатка. В зависимости от этого они делятся на контрактивныс и контрпассивныс счета.

Контрактивные счета используются для уточнения остаточной стоимости основных активных счетов (уменьшают сальдо основного активного счета на сумму своего сальдо). Здесь участвуют два счета – основной и регулирующий: основной счет выступает в качестве активного счета, а регулирующий – в качестве пассивного (противостоящего, или контрактивного).